会社を辞めて専業主婦になった私。

色んな手続きをしないとな~と思っていましたが、

コロナ流行ってるし~

子ども達家にいるし~

急ぎのやつ以外は落ち着いてからやればいいよね~

と、先送りにしていました。

6月くらいから重い腰を上げはじめたのですが、既に時間的な余裕もなくなっているという(笑)

手続きは色々あるんですが、一番めんどくさかったのがコチラ。

企業型確定拠出年金(企業型DC)の個人型確定拠出年金(iDeCo)への移換

聞いただけでめまいがしそう。。

※私は「手続き」「お金」「資産形成」といった難しい話が本当に苦手です

- 会社員を辞めた方(特に専業主婦(夫)になった方)

- お金、手続きなど難しい話が苦手な方

- 色々調べるのが面倒な方、または調べる余裕が無い方

私の事です。

専門的なことは書けませんので 素人なりにこんな感じで手続きしたよって話を書いています。

※全体的にざっくり説明です。詳細な情報を知りたい場合はご自身で調査してください。

まずは用語の説明から

ご存知の方も多いと思いますが一応ご説明。

確定拠出年金

毎月お金を積み立て(拠出し)、それを自分で運用して老後のために備えましょうという年金制度。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)に分けられます。

どちらも60歳までは受け取れません。

なお、次の項目が非課税となります。

- 掛け金(拠出したお金)

- 運用益

収入のある方は拠出額を増やすと所得税・住民税を節税できます。

将来貰える額が運用次第で変わってきます。

上手くやれば得できますが、失敗すると損します…。

↓ 詳しくはWebで!

企業型DC

企業が掛け金を拠出し、そのお金の運用については各従業員が行うというもの。

大半のサラリーマンが加入していると思われます。

※導入していない企業もあり。

iDeCo

掛け金の拠出・運用共に個人が行うというもの。

自営業・フリーランスの方は勿論、専業主婦(夫)などほとんどの人(※)に加入資格があります。

※企業型DCの加入者は原則入れません。。

↓ iDeCo加入資格の詳細はコチラが参考になります

企業型DCを導入している会社を退職し、会社員自体を辞めてしまった場合はその資産をiDeCoに移換する必要があります。

※別の会社に転職された方は転職先の年金制度に移換します(転職先に確認ください)。

iDeCoへの移換手続きの手順

移換手続きの流れはこんな感じ。

①金融機関の選択&資料請求

インターネットで「iDeCo おすすめ」とか検索してどの金融機関にするか選びましょう。

良さそうなところに資料請求をして申込書類を送ってもらいましょう。

↓ コチラのサイトが参考になります

②書類記入&返送

送られてきた書類に必要事項を記入・返送しましょう。

この時に金融商品(どこに掛け金を投資するか)を選びます。

③手続き完了

1~2カ月程度で手続きが完了。

無事に完了すると色々書類が届きますので大事に保管しましょう。

必要に応じてウェブサイトの初期設定などを実施します。

④掛金引き落とし完了

無事に加入や移換が完了すると掛け金の引き落としが開始します。

これだけ気にすればOK!手続きのポイント

私がわかんないなりに調べて、最低限これだけ押さえておけば何とかなりそうな項目をまとめました。

次、同じことやるハメになった場合の備忘録を兼ねています。

①手続きは退職後2か月以内に開始しよう!

企業型DCからiDeCoへの移換手続きは退職月翌月から6カ月以内に完了させなければなりません。

退職月が3月の場合、全ての手続きを遅くとも10月中に完了させる必要があります。

金融機関へ資料請求してから移換手続きが完了するまで3カ月弱かかります。

書類に不備があるとさらに遅れますので、4カ月程度の余裕をみて退職後2カ月以内に手続きを開始するのが確実です。

★注意★

6カ月以内に移換が完了しないと「自動移換」という措置が取られます。

- 資産増やせない

- 手数料取られる

- 手続き面倒

な泥沼コースに突入しますので頑張って間に合わせましょう!

↓ 自動移換についての詳細はコチラ

www.jis-t.kojingata-portal.com

②金融機関は「SBI証券」か「楽天証券」を選んどけ!

ネットで検索するとこの2つが上位に出てきます。

沢山の人に支持されている金融機関を選んでおけば間違いはないはず(笑)

人気なのには色々理由がありますが、1番は手数料の安さ!

iDeCoは「加入手数料」「口座管理手数料」といったものがかかってくるのですが、「SBI証券」と「楽天証券」はそれがとにかく安いのです。

我々専業主婦はとにかく金が無い!なので1円でも手数料の安いところを選ぶのがおススメです。

私は楽天にしました。送られてきた資料が親切だったから(笑)

③掛金を拠出するなら限度額ギリギリで

専業主婦は金が無いと言っておきながらなんですが、掛け金の拠出額は多い方が良いです。

と言いますのも、前述の手数料は掛け金の額によらず一定だから。

少額の掛け金を運用するために手数料を取られるのはなんだか損な気がしませんか?

専業主婦の場合、23,000円/月の拠出が可能ですので20,000円以上は掛けておきたいなと思っています。

★こんな方法も★

毎月20,000円の拠出はキツイ方もいらっしゃいますよね。

その場合は、掛け金の拠出は行わず企業型DCでの積み立て分だけを移換し、iDeCoで運用する(※)のはいかがでしょう?

※このような方を運用指図者といいます。

ご自身のiDeCoへ拠出しない代わりに、パートナーの確定拠出年金の拠出額を増やす作戦もアリかと思います。

節税効果も見込めますからね!

私は20,000円拠出していますが、運用指図者もアリかな~と考えていました。

0か100かの人間なので。。

④商品選びは攻め気味に!手数料は安いものを

前述していますが、iDeCoには「節税」というメリットがあります。

「掛け金」と「運用益」が非課税になるのです。

収入のある方ですと、所得に応じて所得税・住民税が決まってきますが、iDeCoに拠出している分は税金計算の対象外となります。

なので、運用益があまり出なくてもiDeCoに加入しているだけで節税により、かなり得することができます。

ただし、我々専業主婦は収入が無いので節税によるメリットは少ないのです。

専業主婦が節税のメリットを受けるには「運用益」をガンガン出さないといけないのです。

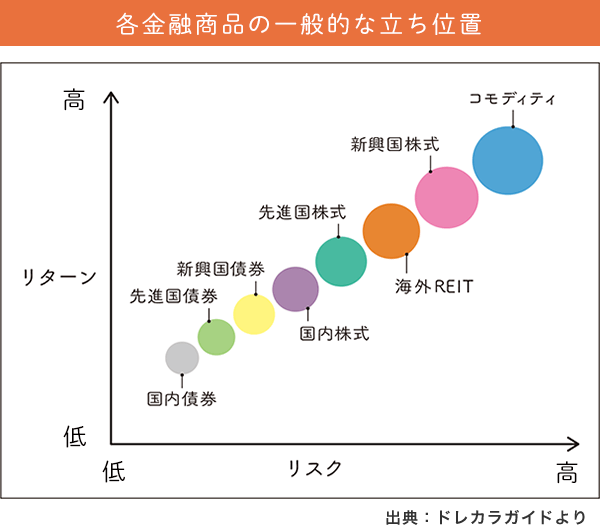

私はもともと「守り」の人間ですが、商品選びはちょっとだけ「攻め」の姿勢でハイリスクハイリターン商品も選びました。

↓ 楽天証券HP(https://dc.rakuten-sec.co.jp/service/select/

)に掲載されていた下図を参考に選びました。

商品選びは、複数の商品を組み合わせ、各商品に投資する割合を指定する方式が一般的みたいです。

★商品選びで考慮したポイント★

- 元本確保型商品(定期預金)は入れない

- とにかくファンドの管理費用が安い商品を選ぶ

- 迷ったらファンドスコア(楽天の場合パンフレットに記載あり)の高い方を選ぶ

- ハイリスクハイリターン商品(REIT、海外株式)を入れる

- バランス型(※)を少々取り入れリスクヘッジ

※専門家が良きに計らって運用してくれる商品。リスクは低いけど管理費用が高め。

基本的に難しいことはわからないので楽天証券から送られてきたパンフレットをガン見して決めました。

↓ ご参考

※おまけ※扶養外れたら届け出ようね

再就職・雇用保険の受給などで一時的でも扶養を外れた場合はiDeCoの方でも届け出が必要です。

再度扶養に入った際も届け出をしてください。

因みに私は昨日手続きしました(笑)

ブログ書いてて思い出したよ!

最後に

確定拠出年金の移換手続き、私にとっては本当に骨の折れる作業でした。

インターネットにも詳しい情報が沢山出ているのですがイマイチ難しくて理解できないという…。

色々書いてきましたが…

商品や拠出額などは後から変更可能です。まずは上記2点を押さえて、期間内に移換完了させましょう!